Miten toiminimellä laskuttaminen kannattaa hoitaa?

Moni suomalainen lähettää elämänsä ensimmäisen laskun toiminimiyrittäjäksi ryhdyttyään. Laskutus toiminimellä ei ole vaikeaa, mutta muutamia perusasioita kannattaa silti sisäistää ennen ensimmäisen laskun tekemistä.

Tässä artikkelissa on vastattu lyhyesti yleisimpiin kysymyksiin, jotka liittyvät oman työn hinnoitteluun ja toiminimellä laskuttamiseen.

10 kysymystä toiminimen laskutuksesta:

- Mitä oman työn hinnoittelussa kannattaa huomioida?

- Paljonko yrittäjälle jää käteen laskutuksesta?

- Miten hinnat ilmoitetaan kuluttajille ja yritysasiakkaille?

- Mitä merkintöjä lainmukaisessa laskussa tulee näkyä?

- Missä eri muodoissa voit lähettää laskuja asiakkaille?

- Laskupohja, laskutusohjelma vai laskutus- ja kirjanpito-ohjelma?

- Kuinka paljon maksuaikaa asiakkaalle pitää antaa?

- Mitä, jos asiakas jättää laskun maksamatta?

- Miten ja kuinka pitkäksi ajaksi laskut tulee arkistoida?

- Mitä pitää huomioida, jos laskutus kohdistuu ulkomaille?

Mitä oman työn hinnoittelussa kannattaa huomioida?

Palkkatöissä ollessasi olet todennäköisesti joskus laskenut oman tuntipalkkasi.

Yrittäjäksi siirtyessäsi olennaista on hahmottaa, että työntekijän tunti- tai kuukausipalkka ja yrittäjän työstään laskuttama rahamäärä ovat kaksi eri asiaa, joita ei kannata rinnastaa.

Kuvitellaan kolmen hengen kaveriporukka: Matti, Teppo ja Seppo.

Matti tienaa palkkatöissä 3500 euroa kuukaudessa. Teppo ja Seppo puolestaan ovat yksinyrittäjiä.

Teppo kertoo laskuttavansa kuukaudessa asiakkailtaan 6000 euroa ja Seppo 7500 euroa.

Näiden lukujen perusteella on mahdotonta sanoa, kuka kolmikosta tienaa eniten.

Yrittäjinä laskuttamistaan summista Teppo ja Seppo maksavat kaikki oman yritystoimintansa kulut, jotka voivat vaihdella huomattavasti toimialasta riippuen.

Esimerkiksi rakennusalan yrittäjällä voi olla paljon kuukausittaisia tarvike- ja materiaalikuluja, joihin uppoaa runsaasti rahaa. Sama pätee sellaiseen toiminimiyrittäjään, joka maksaa vuokraa liiketilastaan joka kuukausi.

Vastaavasti kotonaan kannettavalla tietokoneella työskentelevä yrittäjä voi selvitä hyvin minimaalisilla kuluilla.

Lisäksi osa laskutuksesta on arvonlisäveroa, jonka Teppo ja Seppo tai heidän kirjanpitäjänsä tilittävät Verohallinnolle. Ehtona toki on, että yritystoiminta on arvonlisäverovelvollista.

Vasta kun liiketoiminnan kulut ja arvonlisäveron osuus on miinustettu, selvillä on se rahamäärä, josta Teppo ja Seppo maksavat tuloveroa Verohallinnolle.

Käydään vielä sama asia läpi suuntaa-antavan ja kuvitteellisen esimerkkilaskelman avulla.

Paljonko yrittäjälle jää käteen laskutuksesta?

Kuvitellaan, että myyt palveluita yksityishenkilöille ja kuukauden aikana teet 120 laskutettavaa työtuntia 30 euron tuntihinnalla. Tuntihintasi sisältää arvonlisäveron.

Yleinen arvonlisäverokanta on 25,5 prosenttia, joten käytämme sitä myös tässä esimerkissä.

30 euron tuntipalkka työntekijänä kuulostaisi varmasti monen mielestä varsin mukavalta.

Mutta kuulostaako 30 euroa mukavalta enää, jos puhutaankin toiminimiyrittäjän laskuttamasta tuntihinnasta?

| Myyntisi määrä kuukaudessa: | 3600€ sisältäen arvonlisäveron. (eli 2868,53€ + alv 25,5 %). Tilillesi ilmestyy rahaa 3600 euroa, josta 731,47 euroa on arvonlisäveron osuutta. |

| Yritystoimintasi kuluihin uponnut rahasumma kuukaudessa: Kulut vaihtelevat toimialoittain, mutta esimerkiksi kirjanpidosta ja yrittäjän eläkevakuutuksesta aiheutuu yleensä kuluja toimialasta riippumatta. | 627,50€ sisältäen arvonlisäveron. (eli 500€ + alv 25,5 %). Ostojesi summasta 127,50€ on arvonlisäveroa, jonka voit vähentää myyntiesi sisältämistä arvonlisäveroista eli 731,47 eurosta. |

| Verohallinnolle tilitettävä arvonlisävero kyseiseltä kuukaudelta: | 603,97€ (eli 731,47€–127,50€). |

| Jäljelle jäävä rahasumma ennen tuloveroja: | 2368,53€ (eli 2868,53€–500€) |

Vaikka et pitäisi lainkaan lomia ja sama laskelma toistettaisiin vuoden jokaisena kuukautena, toiminimesi verotettava tulos jäisi vuodessa alle 30 000 euron.

Yrittäjänä sinun tulee huomioida, että et myöskään hyvin todennäköisesti voi laskuttaa jokaista tuntiasi – varsinkaan yritystoiminnan alussa.

120 työtuntia kuukaudessa voi tuntua vähäiseltä esimerkiksi palkkatyössä olevan työntekijän tuntimäärään verrattuna.

Yrittäjänä ollessasi kukaan ei kuitenkaan maksa sinulle siitä ajasta, jonka käytät esimerkiksi markkinoinnin, kirjanpidon tai muiden vastaavien askareiden parissa.

Esimerkkilaskelman yrittäjällä on siis oikeasti työtunteja enemmän kuin 120. Kaikista niistä hän ei vain voi laskuttaa ketään.

Laskelman tarkoitus oli alleviivata, että palkkatöissä olevan työntekijän bruttopalkka ja yrittäjän laskuttama rahamäärä kuukaudessa ovat kaksi eri asiaa.

Jos sait palkkatöissä 3600 euron bruttopalkkaa, niin yrittäjänä sinun tulee laskuttaa huomattavasti enemmän, jotta käteen jäisi sama summa.

Päätoiminen yrittäjä ei vielä kovin pitkälle pötki 3600 euron kuukausilaskutuksella, jos yritystoimintaan liittyy vähänkään enemmän kuluja.

Yrittäjänä voit toki itse määritellä hintasi. Jos laskutat 100 euroa tunnilta ja töitä riittää, 3600 euron kuukausilaskutus kertyy kasaan hyvin nopeasti.

Kun osaat arvioida yritystoimintasi kulujen määrää, omien työtuntiesi määrää sekä omaa kuukausittaista laskutustasi, pystyt paremmin arvioimaan myös itsellesi käteen jäävää rahasummaa sekä yritystoiminnan kannattavuutta.

Omaa työtä ei kannata alihinnoitella. Suuntaviivoja hinnan asettamiseen voit kysyä esimerkiksi muilta saman alan yrittäjiltä. Voit myös tutkia verkosta löytyviä saman toimialan yritysten verkkosivuja ja katsoa, miten he hinnoittelevat palvelunsa.

Aiheeseen liittyviä artikkeleita sivustolla:

Kiinteä hinta vai aikaperusteinen hinnoittelu?

Jos myyt palveluita ja käytät tuntihinnoittelua, muista myös antaa asiakkaallesi arvio työn kestosta. 80 euron tuntihinta ei kerro yhtään mitään, jos asiakas ei tiedä, kestääkö työn suorittaminen kolme vai kahdeksan tuntia.

Kiinteän hinnan eli niin sanotun urakkahinnan ilmoittaminen antaa asiakkaalle paremman kuvan siitä, mitä palvelu todellisuudessa maksaa. Yleensä varmuus hinnasta helpottaa myös ostopäätöksen tekemistä.

Miten ilmoitat hinnat kuluttajille ja yritysasiakkaille?

Kun olet tavallisen kuluttajan roolissa ja ostat tuotteita tai palveluita, maksat arvonlisäveron osana tuotteen tai palvelun hintaa. Et voi vähentää tuota arvonlisäveroa mistään.

Siksi tavallisille kuluttajille myydessäsi ilmoitat hintasi aina arvonlisäverollisina.

- Myyt palvelun yksityishenkilölle ja ilmoitat hinnaksi 125,50 euroa (sis. alv 25,5 %). Asiakas maksaa sinulle 125,50 euroa. Satanen on sinun ja arvonlisäveron osuuden (25,50 €) tilittäisit eteenpäin verottajalle. Voit kuitenkin aina vähentää omien ostojesi arvonlisäverot myyntiesi sisältämistä arvonlisäveroista.

Koska yritykset voivat vähentää ostojensa arvonlisäverot, yritysten välisessä kaupankäynnissä hinnat ilmoitetaan pääsääntöisesti ilman arvonlisäveron osuutta.

- Myyt palvelun yritykselle ja ilmoitat hinnan muodossa 100 euroa + alv. Laskulla hintaan lisätään toimialan mukainen arvonlisäverokanta, esimerkiksi 25,5 %. Ostajayritys maksaa 125,50 euroa, mutta voi myöhemmin vähentää 25,50 euron arvonlisäveron omien myyntiensä arvonlisäveroista. Arvonlisäveron osuus ei siis jää yrityksen kuluksi.

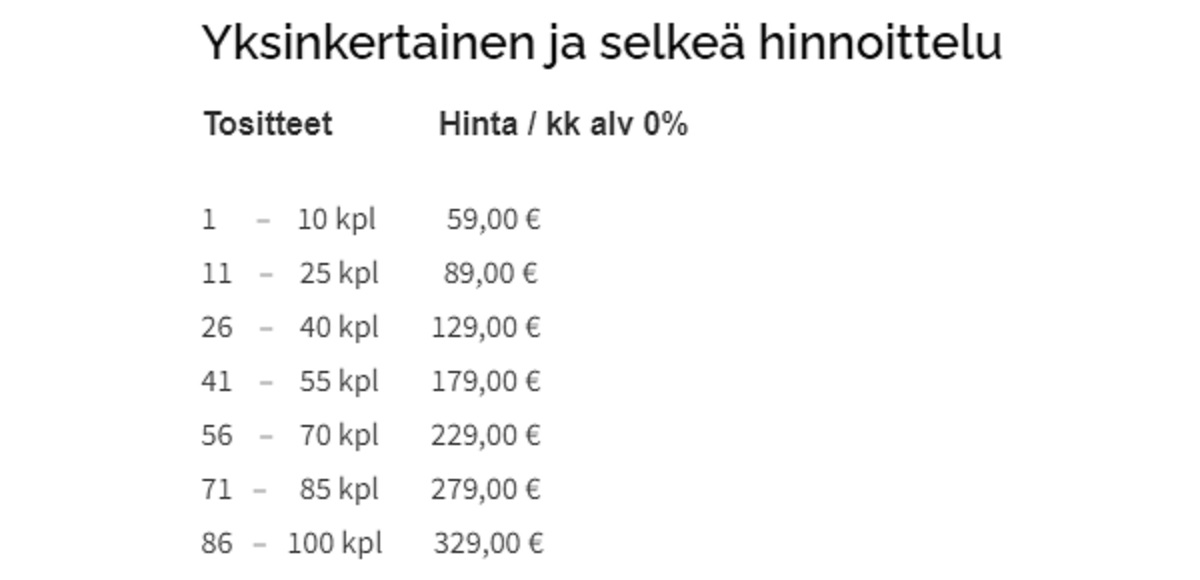

Alla kuvaruutukaappaus satunnaisesti netistä poimitun tilitoimiston hinnastosta. Tilitoimisto myy palveluita yrityksille, joten se ilmoittaa hinnat ilman arvonlisäveron osuutta. Arvonlisävero lisätään mainitun hinnan päälle.

Palvelun ostava yritys kuitenkin vähentää arvonlisäveron osuuden myöhemmin, joten maksettavaksi jää todellisuudessa vain hinnastossa mainittu hinta.

Jos kyse olisi tavallisille kuluttaja-asiakkaille eli yksityishenkilöille suunnatusta myynnistä, kyseinen ilmoitustapa ei enää kävisi.

Asiakas ei varmasti olisi kovinkaan tyytyväinen, jos hänelle on ilmoitettu hinnaksi 59 euroa, mutta laskun loppusumma onkin 74,04 euroa (59 € + alv 25,5 %).

Kuluttaja-asiakas ei voi vähentää arvonlisäveroa toisin kuin yritykset.

Poikkeuksia edempänä kerrottuun:

- Jos et ilmoita toiminimeäsi arvonlisäverovelvollisten rekisteriin, et tietenkään lisää arvonlisäveroa tuotteen tai palvelun hintaan lainkaan. Tällöin laskulla tai kuitilla tulee selkeästi ilmoittaa, että myyntiin ei sisälly arvonlisäveroa. Et myöskään voi tehdä alv-vähennyksiä, jos et kuulu alv-rekisteriin.

- Rakentamispalveluissa puolestaan sovelletaan käännettyä arvonlisäverovelvollisuutta, jolloin arvonlisäveron maksamisesta huolehtiikin myyjän sijaan palvelun ostaja.

- Lue lisää arvonlisäverosta ja alv-velvollisuudesta.

Mitä merkintöjä laskussa pitää näkyä?

Sinun ei onneksi tarvitse itse keksiä, millaisia merkintöjä laskulle rustaat. Arvonlisäverolaissa on päätetty asiasta puolestasi.

Käydään ensin läpi niin sanotut pakolliset laskumerkinnät ja sen jälkeen kevennetyt laskumerkinnät.

Laskupohjat ja laskutusohjelmat huolehtivat yleensä hyvin pitkälle siitä, että kaikille tarvittaville merkinnöille löytyy paikka laskulta.

Sinun tehtäväksesi jää vain täyttää tyhjät kohdat ja naputella myyntiä koskevat tiedot laskulle.

Pakolliset laskumerkintävaatimukset

Alapuolella näkyvä listaus on suora lainaus Verohallinnon ohjeistuksesta, joka perustuu arvonlisäverolakiin (209 e §).

Pakollisia laskumerkintöjä ovat:

- laskun antamispäivä

- juokseva tunniste eli käytännössä laskun numero

- myyjän arvonlisäverotunniste

- ostajan arvonlisäverotunniste, kun on kyse käännetystä verovelvollisuudesta tai tavaroiden yhteisömyynnistä

- myyjän ja ostajan nimi ja osoite

- tavaroiden määrä ja laji sekä palvelujen laajuus ja laji

- tavaroiden toimituspäivä, palvelujen suorituspäivä tai ennakkomaksun maksupäivä

- veron peruste verokannoittain, yksikköhinta ilman veroa sekä hyvitykset ja alennukset, jos niitä ei ole huomioitu yksikköhinnassa

- verokanta

- suoritettavan veron määrä

- merkintä myynnin verottomuudesta tai viittaus arvonlisäverolain tai arvonlisäverodirektiivin kyseiseen säännökseen

- merkintä ostajan verovelvollisuudesta ”käännetty verovelvollisuus”

- merkintä ostajan laatimaan laskuun ”itselaskutus”

- tiedot uusista kuljetusvälineistä

- merkinnät ”voittomarginaalijärjestelmä–käytetyt tavarat”, ”voittomarginaalijärjestelmä–taide-esineet” tai ”voittomarginaalijärjestelmä–keräily- ja antiikkiesineet”

- merkintä ”voittomarginaalijärjestelmä–matkatoimistot”

- merkintä verollisen sijoituskullan myynnistä

- viittaus aikaisempaan laskuun, kun kyse on muutoslaskusta.

Merkinnät voivat näkyä laskulla millä kielellä tahansa.

Vaikka vaatimuksia on pitkä rimpsu, et tietenkään tarvitse niitä kaikkia.

Et todennäköisesti myy verollista sijoituskultaa, joten et tarvitse kyseistä merkintää laskulle, vaikka se pakollinen laskumerkintä onkin.

Kevennetyt laskumerkinnät

- laskun antamispäivä

- myyjän nimi ja arvonlisäverotunniste (Y-tunnus)

- myytyjen tavaroiden määrä ja laji sekä palvelujen laji

- suoritettavan veron määrä verokannoittain tai veron peruste verokannoittain

- muutoslaskuissa viittaus alkuperäiseen laskuun sekä ne tiedot, joita laskulla muutetaan.

Voit soveltaa kevennettyjä laskumerkintävaatimuksia, jos laskun loppusumma on enintään 400 euroa tai jos kyse on vähittäiskauppaan rinnastettavasta myyntitoiminnasta, kuten esimerkiksi kioskimyynnistä. Vähittäiskaupassa kevennetyt laskumerkinnät riittävät, vaikka laskun verollinen loppusumma olisi yli 400 euroa.

Kevennetyt merkinnät eivät kuitenkaan päde tavaroiden yhteisömyyntiin tai kaukomyyntiin tai sellaiseen toisessa EU-maassa tapahtuvaan tavara- tai palvelumyyntiin, josta ostaja suorittaa veron käännetyn verovelvollisuuden perusteella.

Missä eri muodoissa voit lähettää laskun asiakkaalle?

Katsotaan seuraavaksi läpi eri vaihtoehdot laskun lähettämiseen.

Perinteinen paperilasku, jonka tulostat itse

Voit käyttää verkosta löytyviä laskupohjia, joille vain lisäät myyntiä koskevat tiedot. Sen jälkeen tulostat laskun itse ja lähetät sen asiakkaallesi postitse.

Laskulle voit halutessasi lisätä muutaman euron laskutuslisän paperilaskusta, jos olet antanut vaihtoehdoksi muita laskutustapoja, mutta asiakas haluaa silti paperilaskun.

Paperilasku, jonka lähetät sähköisesti tulostuspalvelun kautta

Sähköisiä laskutusohjelmia käyttämällä voit lähettää myös paperilaskuja, vaikka sinulla ei olisi tulostinta tai paperia kotona.

Luot vain laskun normaaliin tapaan laskutusohjelmassa ja valitset lähetystavaksi paperilaskun. Tämän jälkeen laskutusohjelmaan sisältyvä tulostuspalvelu muuntaa laskun paperiseen muotoon ja lähettää sen asiakkaallesi.

Hinta on yleensä 1-2 euroa per lasku.

Sähköpostilasku

Sähköpostilaskuja voit lähettää joko itse tai laskutusohjelman kautta.

Esimerkiksi laskupohjaa käyttäessäsi voit ladata valmiin laskun koneellesi pdf-muodossa ja lähettää sen asiakkaasi sähköpostiosoitteeseen.

Verkkolasku

Jos lähetät laskuja yrityksille, sinulla tulisi olla valmiudet verkkolaskujen lähettämiseen. Lain mukaan yrityksen ei ole pakko maksaa muussa muodossa saapuvaa laskua, jos yritys on ilmoittanut vastaanottavansa ainoastaan verkkolaskuja.

Verkkolaskuna lähetetty lasku kulkeutuu suoraan asiakasyrityksesi taloushallinto-ohjelmistoon, jossa se on helppo tarkistaa ja maksaa. Asiakkaan ei tarvitse naputella maksutietoja manuaalisesti.

Verkkolaskun lähettäminen laskutusohjelmalla on aivan yhtä helppoa kuin sähköpostilaskun tai tulostuspalvelun kautta lähtevän paperilaskun.

Luot laskun normaaliin tapaan laskutusohjelmassa, mutta lopuksi valitset lähetystavaksi verkkolaskun.

Oikean verkkolaskuosoitteen löydät asiakasyrityksesi verkkosivuilta tai kansallisesta verkkolaskuosoitteistosta.

Verkkolaskutus on yritysten ja organisaatioiden välistä laskutusta. E-lasku puolestaan on termi, jota käytetään kuluttajalle saapuvasta sähköisestä laskusta, joka vastaanotetaan verkkopankkiin.

Milloin lasku lähetetään asiakkaalle?

Yleensä lasku kannattaa lähettää heti sen jälkeen, kun olet toimittanut sovitun palvelun tai tuotteen asiakkaallesi. Näin varmistut siitä, että saat rahat tilillesi mahdollisimman nopeasti.

Voit toki sopia asiakkaidesi kanssa myös muunlaisesta laskutuskäytännöstä. Esimerkiksi tietyillä toimialoilla on tyypillistä, että isommista projekteista puhuttaessa ainakin osa työstä laskutetaan ennakkoon.

Laskupohja, laskutusohjelma vai laskutus- ja kirjanpito-ohjelma?

Oletamme, että et halua kirjoittaa laskuja kuulakärkikynällä valkoiselle A4-tulostinpaperille. Siksi tarvitset laskuttaaksesi joko:

- valmiin laskupohjan

- laskutusohjelman

- kattavamman taloushallinto-ohjelman, johon on kytketty laskutusominaisuus.

Käydään seuraavaksi eri vaihtoehdot lyhyesti läpi.

Valmis laskupohja sopii satunnaiseen laskuttamiseen

Jos kyse on yksittäisen laskun lähettämisestä tai hyvin satunnaisista laskutustarpeista, voit hyödyntää verkosta löytyviä valmiita laskupohjia.

Kun olet täyttänyt laskun tiedot laskupohjaan, voit joko tulostaa valmiin laskun tai tallettaa sen tietokoneellesi pdf-tiedostona. Pdf-muotoisen laskun voit lähettää asiakkaallesi sähköpostilla.

Laskutusohjelmasta on apua muuhunkin kuin laskujen tekemiseen

Sähköisen laskutusohjelman käyttäminen on useimmiten varmin valinta, jos laskutus on vähänkään säännöllisempää.

Ai miksikö?

- Laskutusohjelma varmistaa, että laskulta löytyvät kaikki pakolliset laskumerkinnät.

- Laskutusohjelmalla voit lähettää laskun juuri sillä tavalla kuin asiakkaasi sen haluaa vastaanottaa – eli esimerkiksi paperilaskuna, sähköpostilaskuna tai verkkolaskuna.

- Laskujen lähettäminen on huomattavasti nopeampaa laskutusohjelmalla kuin laskupohjaa käyttämällä. Kaikki luodut laskut myös löytyvät automaattisesti arkistoituna samasta paikasta, ja ne on helppo lähettää kirjanpitäjälle.

- Jos asiakas ei syystä tai toisesta maksa laskua, voit yleensä lähettää maksumuistutuksen tai ulkoistaa perintätoimet suoraan laskutusohjelmassa.

- Laskutusohjelma toimii pilvipalveluna, eli voit käyttää sitä kaikilla laitteilla, kunhan vain netti toimii. Laskun näppäilet helposti vaikka älypuhelimellasi.

Pienelle yritykselle tai toiminimelle suunniteltu laskutusohjelma maksaa yleensä edullisimmillaan noin 10-15 euroa kuukaudessa. Verkkolaskuista tai tulostuspalvelun kautta lähetetyistä laskuista saatetaan periä laskukohtainen lisämaksu, joka on yleensä noin 50 sentistä muutamaan euroon.

Useimpia laskutusohjelmia voit ensin kokeilla ilmaiseksi. Joitakin ohjelmia voit hyödyntää maksutta myös jatkuvassa käytössä, jos laskutusmääräsi ovat hyvin pieniä.

Hyvä esimerkki monien pienyrittäjien suosimasta helppokäyttöisestä laskutusohjelmasta on Zervant, jonka ilmaisversiolla voit luoda ja lähettää rajattomasti laskuja sähköpostitse tai pdf:nä viidelle asiakkaalle.

Maksullisten versioiden kuukausihinnat lähtevät noin 10 eurosta ylöspäin riippuen siitä, maksatko palvelun käytöstä vuosittain vai kerran kuukaudessa. Tarkista ajantasaiset hinnat ja ehdot Zervantin verkkosivuilta.

Laskutusohjelma osana laajempaa taloushallinto- tai kirjanpitopalvelua

Laskutusominaisuus voi myös olla kytketty osaksi kattavampaa taloushallinto-ohjelmaa tai kirjanpitopalvelua.

Tämä tarkoittaa, että voit samalla ohjelmalla hoitaa sekä myyntilaskut että ostolaskut.

Myyntilasku tarkoittaa laskua, jonka lähetät asiakkaallesi. Ostolasku puolestaan on lasku, jonka maksat itse, kun ostat tuotteita tai palveluita yritystoimintaasi varten.

Käytännössä ostolaskujen hoitaminen voi tarkoittaa sitä, että taloushallinto-ohjelma yhdistetään suoraan verkkopankkiisi. Näin voit vastaanottaa kaikki saapuvat laskut suoraan taloushallinto-ohjelmaan ja maksaa ne ilman verkkopankkiin kirjautumista. Maksetut laskut kohdistuvat suoraan kirjanpitoosi.

Ohjelmaan voit myös lisätä kuvat kortilla tai käteisellä maksettujen ostosten kuiteista. Ohjelman kautta tiedot kulkeutuvat helposti omalle kirjanpitäjälle, jolla on myös pääsy samaan taloushallinto-ohjelmaan.

Toinen vaihtoehto on, että maksat omat laskusi verkkopankissa, minkä jälkeen lisäät sähköisesti tositteet käyttämääsi kirjanpitopalveluun.

Esimerkiksi UKKO Yrittäjä on esimerkki toiminimiyrittäjän kirjanpito- ja laskutuspalvelusta, jonka avulla voit lähettää laskuja ja johon voit sähköisesti ladata kuitit ja laskut myös kaikista omista ostoistasi.

Myynti- ja ostolaskujen sekä kuittien pohjalta palvelu muodostaa kirjanpitosi ja huolehtii tarvittavista ilmoituksista Verohallinnon suuntaan samaan tapaan kuin normaali tilitoimisto tekisi.

Laskutusohjelman yhdistäminen osaksi kattavampaa palvelua voi soveltua erityisesti sellaisille toiminimiyrittäjille, jotka haluavat ulkoistaa kirjanpitonsa ja hoitaa kaikki omat laskutus- ja kirjanpitorutiininsa sähköisesti verkon kautta yhdessä paikassa.

Kuinka paljon maksuaikaa asiakkaalle pitää antaa?

Maksuehto kertoo, kuinka monta päivää aikaa annat asiakkaallesi laskun maksamiseen.

Jos laskutat yksityishenkilöitä, maksuehdon tulisi Kuluttaja-asiamiehen suosituksen mukaisesti olla vähintään 14 päivää.

Mikäli laskutat yrityksiä, maksuehto voi olla tätä pidempi tai lyhyempi. Esimerkiksi seitsemän päivän maksuehto on varsin yleinen yritysten välisessä kaupankäynnissä.

Joillakin toimialoilla maksuehdot voivat kuitenkin olla hyvinkin pitkiä. Yli 30 päivän maksuehdosta tulee kuitenkin aina sopia erikseen.

Mitä, jos asiakas ei maksa laskua?

Välillä käy valitettavasti niin, että asiakas ei maksa laskua eräpäivään mennessä. Yleensä syynä on unohdus, eli älä ensimmäisenä lähde syyllistämään asiakastasi.

Eräpäivän mentyä kannattaa yleensä odottaa muutama päivä ennen maksumuistutuksen lähettämistä.

Jos haluat lisätä kuluttaja-asiakkaalle lähtevään maksumuistutukseen viiden euron muistutuskulun, sinun tulee kuitenkin odottaa 14 päivää laskun erääntymisestä. Nopeampi muistutusrytmi on mahdollinen, jos et lisää muistutuskulua.

Yrityksille maksumuistutus lähetetään yleensä noin viikon kuluessa eräpäivästä.

Näin voit varmistua siitä, ettei asiakas ole maksanut laskua eräpäivänä. Välillä maksut voivat näkyä tililläsi muutaman päivän viiveellä.

Maksumuistutuksen voit yleensä lähettää suoraan käyttämäsi laskutusohjelman kautta. Samalla varmistat sen, että maksumuistutuksen muotovaatimukset täyttyvät.

Muista, että maksumuistutus ja perintä ovat kaksi eri asiaa.

Yksityishenkilölle lähetetyn laskun voit siirtää perintään, kun kirjallisen maksumuistutuksen lähettämisestä on kulunut vähintään 14 päivää. Tällöin puhutaan perintäkirjeen eli maksuvaatimuksen lähettämisestä. Ehtona kuitenkin on, ettei asiakas ole reklamoinut laskusta.

Yritysten välisessä kaupankäynnissä perintäkirjeen lähettämisen aikarajaa ei ole säännelty samaan tapaan kuin kuluttajaperinnässä. Varsin usein perintäkirje lähtee matkaan noin viikon kuluttua siitä, kun maksumuistutus on erääntynyt. Yrityksestä riippuen muunkinlaisia käytäntöjä voidaan soveltaa.

Perinnän ulkoistaminen onnistuu usein suoraan laskutusohjelman kautta.

- Lisätietoa perinnästä: Perintälaki (Finlex.fi)

Miten ja kuinka pitkäksi ajaksi laskut tulee arkistoida?

Kuittien, ostolaskujen ja myyntilaskujen säilytysaika on kirjanpitolain mukaan kuusi vuotta. Aika lasketaan sen kalenterivuoden lopusta, jonka aikana tilikausi päättyy.

Jos olet ulkoistanut toiminimen kirjanpidon, sovi kirjanpitäjäsi kanssa siitä, miten kirjanpitoaineiston säilytys hoidetaan asianmukaisesti tilikauden päättymisen jälkeen.

Varmista, että tositteet pysyvät tallessa siinäkin tapauksessa, että tietokoneesi tai kovalevysi sanoo sopimuksensa irti.

Tositteiden siirtäminen johonkin pilvipalveluun (esimerkiksi Google Driveen) pitää huolen siitä, että kirjanpitoaineiston arkistointi ei ole kiinni yhden laitteen toimivuudesta.

Mitä pitää huomioida, jos laskutus kohdistuu ulkomaille?

Tarve lähettää myyntilaskuja ulkomaille on hyvä syy ulkoistaa kirjanpito ja hankkia käyttöön sähköinen laskutusohjelma.

Ulkomaille kohdistuvaan laskutukseen liittyy muun muassa arvonlisäverotukseen ja ilmoitusvelvoitteisiin liittyviä erityiskäytäntöjä, jotka riippuvat esimerkiksi seuraavista asioista:

- Myytkö tavaroita vai palveluita?

- Myytkö EU:n sisälle vai EU:n ulkopuolelle?

- Onko asiakkaasi yritys vai yksityishenkilö?

Jos esimerkiksi myyt palvelun toiseen EU-maahan sijoittuneelle yritykselle, arvonlisäverovelvollisuus on käännetty. Tällöin verovelvollinen myynnistä onkin myyjän sijaan ostaja.

Laskutusohjelmaa käyttämällä varmistut paremmin siitä, että lasku täyttää kansainväliseen laskutukseen liittyvät standardit.

Voit valita laskun kieleksi englannin tai muun kielen. Myös valuutan vaihtaminen on mahdollista.

Kansainväliseen laskutukseen liittyvät käytännöt kannattaa käydä läpi yhdessä kirjanpitäjän kanssa ennen ensimmäinen ulkomaille kohdistuvan myyntilaskun lähettämistä.

Sinua saattaisi kiinnostaa myös seuraava artikkeli: