Milloin yrittäjä on arvonlisäverovelvollinen ja miten alv:n kanssa toimitaan?

Oletko ryhtymässä yrittäjäksi, mutta arvonlisäveroasiat mietityttävät? Tai ehkä haluat muuten vain tietää, mikä arvonlisävero on ja miten sen kanssa toimitaan? Tältä sivulta löydät rautalangasta väännettyjä vastauksia yleisimpiin arvonlisäverotusta koskeviin kysymyksiin.

Vuodenvaihteessa 2026 alennettu 14 prosentin arvonlisäverokanta tippui 13,50 prosenttiin. Muut alv-prosentit pysyivät ennallaan.

Mihin etsit vastausta?

- Mitä arvonlisävero tarkoittaa ja miten se toimii?

- Milloin yritys on arvonlisäverovelvollinen?

- Mitä, jos 20 000 euron alv-raja ei ylity?

- Kuinka usein arvonlisäverot pitää maksaa?

- Miten ja missä arvonlisäverot maksetaan Verohallinnolle?

- Miten arvonlisävero lasketaan verottomasta tai verollisesta hinnasta?

- Millaiset arvonlisäverokannat Suomessa on vuonna 2026?

- Mitä tietoja arvonlisäverosta pitää lisätä laskulle?

- Mitä tarkoittaa alv-vähennys?

- Mitä tarkoitti arvonlisäveron alarajahuojennus?

- Miten alv huomioidaan, jos laskutat kevytyrittäjänä ilman omaa y-tunnusta?

- Millaisia poikkeuksia arvonlisäverotukseen liittyy?

- Vuodenvaihteen 2026 ja 2025 alv-muutokset pienyrittäjille

Mitä arvonlisävero tarkoittaa?

Arvonlisävero eli alv on kulutusvero, jota maksat itsekin lähes aina, kun ostat tuotteita tai palveluita kaupoista, liikkeistä tai verkosta.

Yleinen arvonlisäveroprosentti Suomessa vuonna 2026 on 25,50 prosenttia. Alennetut verokannat ovat 13,50 ja 10 prosenttia. Lisäksi jotkut palvelut ja tuotteet ovat kokonaan arvonlisäverottomia.

Yrittäjänä lisäät arvonlisäveron osaksi myymiesi tuotteiden tai palveluiden hintaa. Asiakkaasi maksavat arvonlisäveron osuuden sinulle osana kauppahintaa aina, kun he ostavat sinulta jotain.

Tämän jälkeen sinä ilmoitat ja maksat arvonlisäverojen osuuden Verohallinnolle joko kuukausittain, neljännesvuosittain tai kerran vuodessa.

Ennen maksua voit kuitenkin vähentää tästä summasta omiin ostoihisi sisältyneen arvonlisäveron.

Katsotaan asia läpi käytännön esimerkin avulla.

Esimerkki arvonlisäverosta ja arvonlisäverovähennyksestä

Myyt asiakkaalle tuotteen, joka maksaa 125,50 euroa. Käytämme esimerkkinä kyseistä lukua, koska se muodostuu kätevästi 100 eurosta, johon on lisätty päälle 25,5 prosentin arvonlisävero.

Asiakkaasi maksaa sinulle 125,50 euroa.

Tästä summasta 25,50 euroa on arvonlisäveroa, jonka tilität Verohallinnolle yhdessä muiden myynneistäsi kertyneiden arvonlisäverojen kanssa.

Ennen alv:n maksamista voit kuitenkin vähentää omien ostojesi sisältämät arvonlisäverot myyntiesi sisältämistä arvonlisäveroista.

Kuvitellaan, että myyt kuukauden aikana tuotteita asiakkaillesi yhteensä 12 550 eurolla (10 000€ + alv 25,5 %). Verottajalle tilitettävä arvonlisävero kyseiseltä kuukaudelta olisi tässä tapauksessa 2550 euroa.

Olet kuitenkin ostanut kuukauden aikana yritystoimintaasi varten tarvikkeita 6275 eurolla (5000€ + alv 25,5 % eli 1275€).

Voit nyt vähentää verottajalle tilitettävästä arvonlisäverosta ostojesi sisältämät arvonlisäverot. Tätä kutsutaan arvonlisäverovähennykseksi eli alv-vähennykseksi.

Näin ollen sinulle maksettavaksi tuleva arvonlisävero kyseiseltä kuukaudelta onkin vain 2550€–1275€ = 1275€.

Vähennysoikeus estää veron kertaantumisen. Viime kädessä arvonlisävero jää loppukäyttäjän eli tavallisen kuluttajan maksettavaksi.

Tavallinen kuluttaja ei voi vähentää arvonlisäveroa samaan tapaan kuin alv-rekisteriin kuuluva yritys tai yrittäjä.

Jos liiketoimintasi kuitenkin on hyvin pientä, sinun ei tarvitse liittyä alv-rekisteriin. Tällöin et lisää arvonlisäveroa osaksi tuotteidesi tai palveluidesi hintaa etkä myöskään voi vähentää ostojen arvonlisäveroja.

Tästä tarkemmin seuraavaksi.

Alv-velvollisuus – milloin yritys on arvonlisäverovelvollinen ja milloin ei?

Arvonlisäverovelvollisia Suomessa vuonna 2026 ovat lähtökohtaisesti kaikki yritykset*, joiden liikevaihto ylittää kalenterivuoden aikana 20 000 euroa. Rajan ylittymistä tarkasteltaessa huomioidaan sekä kuluva että edellinen kalenterivuosi. Et siis voi vuonna 2026 erota alv-rekisteristä, jos vuoden 2025 liikevaihto oli yli 20 000 euroa.

Kun yritys on arvonlisäverovelvollinen, sen pitää liittyä alv-rekisteriin ja sisällyttää tuotteidensa tai palveluidensa hintaan oman toimialansa mukainen arvonlisävero.

Arvonlisäverovelvollisten rekisteriin voit liittyä samassa yhteydessä, kun perustat yrityksen. Toki se onnistuu myöhemminkin OmaVeron kautta.

Velvollisuus maksaa arvonlisäveroa alkaa vasta alv-rajan ylittymisestä. Jos siis et kuulu alv-rekisteriin ja 20 000 euron raja ylittyy, sinun täytyy liittyä rekisteriin ja maksaa arvonlisäveroa tästä ajankohdasta lukien.

Liikevaihto tarkoittaa sitä rahasummaa, jolla yritys on saanut tuotteitaan tai palveluitaan kaupaksi. Arvonlisäveron osuutta ei kuitenkaan lasketa mukaan liikevaihtoon, eikä liikevaihdosta myöskään miinusteta pois mitään yrityksen kuluja.

Liikevaihto siis kertoo, kuinka hyvin tai huonosti kauppa on vuoden aikana käynyt. Liikevaihto ei kuitenkaan kerro mitään siitä, onko yritystoiminta voitollista vai tappiollista.

Yksinkertaistettu esimerkki:

Yrjö Yrittäjä aloittaa toimintansa tammikuussa ja laskuttaa vuoden aikana asiakkailtaan tililleen 31 375 euroa (25 000 € + alv 25,5 %). Yrjön liikevaihto on 25 000 euroa.

Liikevaihto on eri asia kuin yrityksen tulos, joka saataisiin selville, jos liikevaihdosta miinustettaisiin Yrjön liiketoiminnan kulut.

Kulujen sisältämän arvonlisäveron osuuden Yrjö voisi vähentää siitä arvonlisäverosta (6375 €), joka hänen pitäisi omista myynneistään tilittää verottajalle.

Jos yritys ei ole arvonlisäverovelvollisten rekisterissä, se ei lisää arvonlisäveroa myymiensä tavaroiden tai palveluiden hintaan. Tällöin yritys ei myöskään voi vähentää tekemiensä hankintojen arvonlisäveroja.

Alv-rekisteriin kuulumaton yritys ei myöskään luonnollisesti anna arvonlisäveroilmoituksia tai maksa arvonlisäveroa Verohallinnolle.

*Arvonlisäverovelvollisuuden poikkeustoimialoista voit lukea lyhyesti Verohallinnon verkkosivuilta. Esimerkiksi terveyden- ja sairaanhoidon palvelut, sosiaalihuolto sekä rahoitus- ja vakuutuspalvelut ovat arvonlisäverotonta toimintaa. Arvonlisäverotuksen ulkopuolelle jäävästä toiminnasta ei voi rekisteröityä alv-rekisteriin.

Mitä, jos yrityksen liikevaihto ei ylitä 20 000 euron alv-rajaa?

Jos 20 000 euron alv-raja ei ylity, sinun ei ole pakko liittyä tai kuulua arvonlisäverovelvollisten rekisteriin eli alv-rekisteriin. Jos yrityksesi on jo toiminnassa, muista, että rajaa tarkasteltaessa huomioidaan paitsi kuluvan, myös edeltävän kalenterivuoden liikevaihto.

Joissakin tilanteissa alv-rekisteriin kuulumisesta voi olla hyötyä, vaikka liikevaihtoraja ei ylity. Kun kuulut alv-rekisteriin, voit vähentää yritystoimintaa varten tekemiesi ostojen arvonlisäverot, kuten edellä käytiin läpi.

Kuvitellaan, että olet uusi toiminimiyrittäjä ja liityt alv-rekisteriin. Ensimmäisenä vuonna sinulla ei ole juurikaan myyntiä, mutta joudut tekemään paljon hankintoja yritystoimintasi käynnistämistä varten. Näiden hankintojen arvonlisäverot saat vähennettyä vain, jos olet alv-rekisterissä.

Jos ostoihisi sisältyneiden arvonlisäverojen osuus on suurempi kuin myyntiesi sisältämien arvonlisäverojen, saat Verohallinnolta arvonlisäveron palautusta. Käytännössä Verohallinto siis maksaa negatiivisen arvonlisäveron sinulle.

Arvonlisäveron palautus on eri asia kuin arvonlisäveron alarajahuojennus, joka poistui käytöstä jo vuodenvaihteessa 2025. Arvonlisäveron alarajahuojennus oli pienyrittäjille ja -yrityksille suunnattu verohelpotus. Voit lukea siitä tarkemmin edeltävän linkin takaa löytyvästä artikkelista.

Kuinka usein arvonlisäverot maksetaan Verohallinnolle?

Normaalisti yritykset laskevat ja tilittävät arvonlisäverot Verohallinnolle joka kuukausi.

Pienimuotoisessa yritystoiminnassa voit kuitenkin itse valita, tilitätkö arvonlisäverot kerran kuukaudessa, neljännesvuosittain vai kerran vuodessa.

- Alle 30 000 euron liikevaihdolla voit tilittää arvonlisäverot kerran vuodessa. Tällöin ilmoitus- ja maksupäivä on seuraavan vuoden helmikuun viimeinen päivä.

- 30 000-100 000 euron liikevaihdolla voit valita arvonlisäverokaudeksesi neljännesvuoden.

Voit valita verokautesi pituuden yrityksen perustamisen yhteydessä. Tarvittaessa voit muuttaa sitä myös jälkikäteen.

Neljännesvuosittain tai kerran vuodessa tehtävä ilmoitus säästää sinulta aikaa, kunhan vain muistat pitää tositteet huolellisesti tallessa siihen asti.

Arvonlisäverojen laskeminen on hankalaa, jos ehdit hukata kuitteja tai myynti- ja ostolaskuja, joista näet myynteihisi ja ostoihisi sisältyneen arvonlisäveron osuuden.

Jos sinulla on kirjanpitäjä, voit ulkoistaa alv-ilmoitukset hänelle. Sinun kontollesi jää toimittaa kirjanpitäjälle tositteet kaikista myynneistäsi ja ostoistasi.

Arvonlisäveron eräpäivät

- Jos maksat arvonlisäverot kuukausittain, eräpäivä on tällöin kyseistä kuukautta toisena seuraavan kuukauden 12. päivä. Esimerkiksi tammikuun arvonlisäverot sinun on ilmoitettava 12. maaliskuuta mennessä.

- Neljännesvuosi-ilmoittajana maksat arvonlisäverot kolmen kuukauden välein. Esimerkiksi tammi-maaliskuulta eli ensimmäiseltä vuosineljännekseltä annat ilmoituksen viimeistään 12. toukokuuta ja seuraavalta vuosineljännekseltä 12. elokuuta.

- Vuosi-ilmoittajana maksat arvonlisäverot kerran vuodessa. Arvonlisäveron eräpäivä on tällöin seuraavan vuoden helmikuun viimeinen päivä.

Jos yllä mainittu eräpäivä osuu lauantaille tai pyhäpäivälle, eräpäivä siirtyy seuraavaksi arkipäiväksi.

Missä ja miten arvonlisäverot maksetaan Verohallinnolle?

Arvonlisävero on niin sanottu oma-aloitteinen vero. Et saa siitä erikseen laskua Verohallinnolta, vaan maksat verokaudelta kertyneen arvonlisäveron itse OmaVero-palvelussa.

Verokausi voi olla yksi kuukausi, neljännesvuosi tai yksi vuosi.

Pidempää kuin yhden kuukauden verokautta voivat hyödyntää sellaiset yrittäjät ja yritykset, joiden liikevaihto jää alle 100 000 euron. Tällöin arvonlisäveroja ei tarvitse ilmoittaa ja maksaa joka kuukausi.

Voit myös valtuuttaa kirjanpitäjäsi tai kirjanpitopalvelun hoitamaan veron ilmoittamisen ja maksamisen.

Sinun tehtäväksesi jää tällöin vain toimittaa kaikki kuitit sekä osto- ja myyntilaskut kirjanpitäjällesi, jotta hän pystyy laskemaan maksettavaksesi tulevan arvonlisäveron määrän oikein.

Valtaosa aloittavista yrittäjistä ulkoistaa kirjanpitonsa yksityiselle kirjanpitäjälle, tilitoimistolle tai jollekin verkossa toimivalle kirjanpitopalvelulle.

Ja siihen on syynsä: verotusasioiden ja kirjanpidon kanssa painiminen voi nimittäin viedä yllättävän paljon aikaa.

Ammattilainen myös huolehtii paremmin siitä, että kirjanpito on tehty lain pykälien mukaan ja saat talteen kaikki rahanarvoiset verovähennykset.

Mutta se siitä.

Katsotaan kuitenkin, miten arvonlisäverojen maksaminen hoituu tarvittaessa itse.

Arvonlisäveroilmoituksen pääset OmaVerossa tekemään, kun olet ensin kirjautunut palveluun ja valinnut asioivasi yritysasiakkaana tai yrityksen puolesta.

Löydät oikean kohdan, kun vierität sivunäkymää hieman alaspäin. Törmäät kohtaan Arvonlisävero, josta löydät linkin Tee arvonlisäveroilmoitus.

Tämän jälkeen vain ilmoitat tiedot myynteihisi sisältyneistä arvonlisäveroista verokannoittain (esim. 25,5 %). Samassa yhteydessä ilmoitat ostoihisi sisältyneet arvonlisäverot, jotka vähennetään myyntiesi sisältämistä arvonlisäveroista.

Näiden tietojen perusteella lomake laskee sinulle maksettavaksesi tulevan arvonlisäveron määrän.

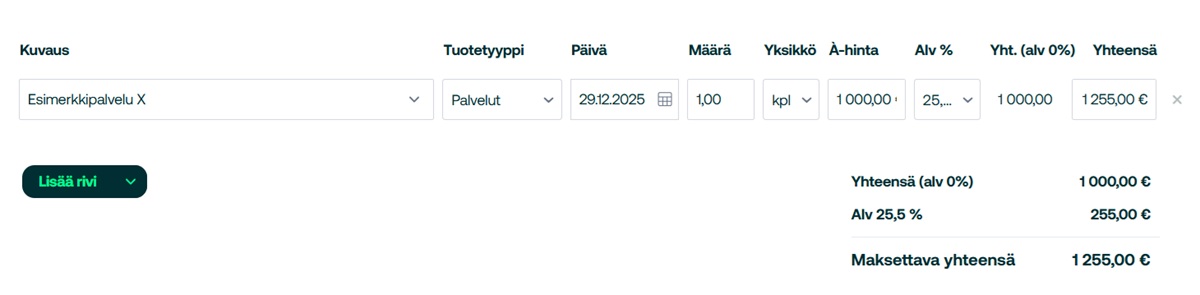

Kuvitellaan, että olet ilmoittanut myynteihisi sisältyneitä arvonlisäveroja yhteensä 1000 euroa. Ostoihisi sisältynyt vähennettävä alv on 400 euroa. Lopputulos lomakkeella näyttää seuraavalta:

Ilmoituksen lähettämisen jälkeen voit maksaa verot klikkaamalla ensin etusivunäkymästä Verojen maksaminen ja sen jälkeen Maksa oma-aloitteisia veroja.

Alle 500 000 euron liikevaihdolla operoivat yrittäjät ja yritykset voivat ilmoittaa ja maksaa arvonlisäverot maksuperusteisesti. Se tarkoittaa, että arvonlisäverot tilitetään sen mukaan, milloin rahaa lähtee tai tulee yrityksen tilille.

Esimerkki

Arvonlisäverokautesi on yksi kuukausi. Myyt palvelun asiakkaalle tammikuun lopussa, mutta saat siitä rahat tilillesi vasta maaliskuun puolella.

Näin ollen maksuperusteinen arvonlisävero kyseisestä myynnistä ilmoitetaan Verohallinnolle vasta maaliskuulta annettavalla alv-ilmoituksella, jonka eräpäivä on 12. toukokuuta.

Jos kyseessä olisi suoriteperusteisesti maksettava arvonlisävero, kyseisen myynnin arvonlisävero kuuluisi tammikuulta annettavaan ilmoitukseen, jonka eräpäivä on 12. maaliskuuta.

Suoriteperusteisessa mallissa arvonlisäverot käsitellään siis sen mukaan, milloin tuote tai palvelu on toimitettu asiakkaalle.

Huomioi, että voit soveltaa maksuperusteista arvonlisäveroa vain Suomessa tapahtuviin myynteihin ja ostoihin. Jos sovellat maksuperustetta myynteihin, sinun täytyy soveltaa sitä myös ostojesi arvonlisäveroihin.

Maksuperusteisesta mallista voi olla pienyrittäjälle hyötyä esimerkiksi silloin, kun asiakkaalle myönnetyt maksuajat ovat hyvin pitkiä.

Tällöin varmistut siitä, että sinun tarvitsee ilmoittaa ja maksaa arvonlisävero vasta sen jälkeen, kun oikeasti olet saanut rahat tilille asiakkaaltasi.

Jos yllä olevassa esimerkissä asiakkaalle annettu maksuaika olisi ollut esimerkiksi 60 päivää, arvonlisävero olisi suoriteperusteisella mallilla pitänyt tilittää jo ennen kuin maksu asiakkaalta on saapunut.

Käytännössä olisit tällöin joutunut maksamaan arvonlisäveron ennen kuin olet ehtinyt kerätä sen asiakkaaltasi.

Miten arvonlisävero lasketaan verottomasta tai verollisesta hinnasta?

Kun käytät laskujen lähettämiseen sähköistä laskutusohjelmaa, kyseinen ohjelma laskee arvonlisäverojen osuuden sinulle automaattisesti.

Katsotaan kuitenkin, miten homma hoituu tarvittaessa vanhan liiton tyyliin.

Arvonlisäveron laskeminen – katso laskukaavat

Oletuksena esimerkeissä on 25,5 prosentin arvonlisäverokanta.

Arvonlisäveron määrän laskeminen verottomasta hinnasta

100 euroa x 0,255 = hintaan lisätään arvonlisäveroa 25,50 euroa. Arvonlisäverollinen hinta on tällöin 125,50 euroa.

Arvonlisäverollisen hinnan laskeminen arvonlisäverottomasta hinnasta

100 euroa x 1,255 = arvonlisäverollinen hinta on 125,50 euroa.

Arvonlisäveron määrän laskeminen arvonlisäverollisesta hinnasta

100 euroa x 25,5 / 125,5 = 20,32 euroa. Tällöin arvonlisäveroton hinta on 79,68 euroa, arvonlisäveron määrä 20,32 euroa ja arvonlisäverollinen hinta 100 euroa.

Arvonlisäverottoman hinnan laskeminen arvonlisäverollisesta hinnasta

100 euroa / 1,255 = arvonlisäveroton hinta on 79,68 euroa.

Millaiset alv-prosentit eli arvonlisäverokannat Suomessa on vuonna 2026?

Alv-prosentit eli alv-kannat vuodenvaihteesta 2026 alkaen näyttävät seuraavanlaisilta. Taulukossa on lueteltu yleisimmät tuotteet ja palvelut.

| Alv-prosentti | Sisältyvät palvelut ja tuotteet |

|---|---|

| Yleinen verokanta 25,5 % | Useimmat palvelut ja tuotteet, kuten esimerkiksi: Kodinhoito- ja taloustarvikkeet Kosmetiikka Rakennustarvikkeet Urheiluvälineet ja -laitteet Vaatteet ja jalkineet Siivouspalvelut Tilitoimistopalvelut Alkoholi- ja tupakkatuotteet Parturi- ja kampaamopalvelut Uudet ajoneuvot |

| Alennettu verokanta 13,5 % | Elintarvikkeet Rehut Ravintola- ja ateriapalvelut (Ei kuitenkaan koske alkoholijuomien ja tupakkatuotteiden myyntiä eikä tarjoilua.) Kirjat Lääkkeet Liikuntapalvelut Henkilökuljetukset Majoituspalvelut Kulttuuri- ja viihdetilaisuuksien pääsymaksut Esiintyvän taiteilijan, urheilijan tai muun julkisen esiintyjän saamat palkkiot, jos saaja on hakeutunut toiminnasta alv- velvolliseksi. |

| Alennettu verokanta 10 % | Sanoma- ja aikakauslehdet Yleisradiotoiminnasta saadut korvaukset |

| Nollaverokanta (hankinnoista vähennysoikeus) | Arvonlisäverottomien vesialusten myynti, vuokraus ja rahtaus sekä näihin aluksiin kohdistuvat työsuoritukset Jäsenlehtien painosten veroton myynti yleishyödyllisille yhteisöille Varastointimenettelyihin liittyvä veroton myynti Vienti EU-alueen ulkopuolelle Tavaran myynti EU-maihin arvonlisäverovelvollisille ostajille Muut kansainväliseen kauppaan liittyvät tavaroiden ja palvelujen myynnit, esim. veroton myynti diplomaateille ja kansainvälisille järjestöille |

| Arvonlisäverotuksen ulkopuolelle jäävä toiminta | Terveyden- ja sairaanhoito Sosiaalihuolto Yleissivistävä ja ammatillinen koulutus, korkeakouluopetus ja taiteen perusopetus Rahoitus- ja vakuutuspalvelut Tietyt esiintymispalkkiot Tekijänoikeudet Kiinteistöjen ja osakehuoneistojen myynti ja vuokraus Postin yleispalvelut Eräät muut tavarat ja palvelut (esimerkiksi arpajaisten järjestäminen) |

Mitä eroa on nollaverokannalla ja arvonlisäverotuksen ulkopuolelle jäävällä toiminnalla?

Nollaverokannan ja arvonlisäverotuksen ulkopuolelle jäävän toiminnan ero liittyy arvonlisäveron vähennyskelpoisuuteen.

Voit vähentää arvonlisäverot sellaisista ostoista, jotka kohdistuvat nollaverokannan alaiseen toimintaan. Arvonlisäverotuksen ulkopuolelle jäävää liiketoimintaa varten tekemistäsi hankinnoista et sen sijaan voi vähentää arvonlisäveroja.

Miten arvonlisävero merkitään laskuun?

Myitpä tuotteita tavallisille yksityishenkilöille tai yrityksille, laskulta tulee muiden pakollisten merkintöjen lisäksi aina selvitä myymiesi tuotteiden tai palveluiden arvonlisäverokanta, veroton ja verollinen hinta sekä arvonlisäveron osuus kokonaishinnasta.

Myös oma arvonlisäverotunnisteesi on pakollinen laskumerkintä, kun lähetät laskuja. Kotimaan kaupassa arvonlisäverotunnisteena toimii suoraan y-tunnuksesi.

Jos et kuulu alv-rekisteriin, et lisää arvonlisäveroa osaksi myymiesi tuotteiden tai palveluiden hintaa. Tällöin laskulta tulee löytyä maininta myynnin verottomuudesta.

Sähköistä laskutusohjelmaa käyttämällä varmistut helpommin siitä, että lähettämiltäsi laskuilta löytyvät kaikki tarvittavat tiedot.

Miksi yritysten välisessä kaupankäynnissä hinnat ilmoitetaan yleensä ilman arvonlisäveron osuutta?

Yksityishenkilöille eli tavallisille kuluttaja-asiakkaille ilmoitat hintasi aina arvonlisäveron kera: esimerkiksi 125,50 euroa (sis. alv 25,5 %).

Kuluttaja maksaa arvonlisäveron osana palvelusi hintaa, eikä hän voi myöhemmin vähentää sitä mistään.

Sen sijaan yritysten välisessä kaupankäynnissä hinnat ilmoitetaan pääsääntöisesti ilman arvonlisäveroa.

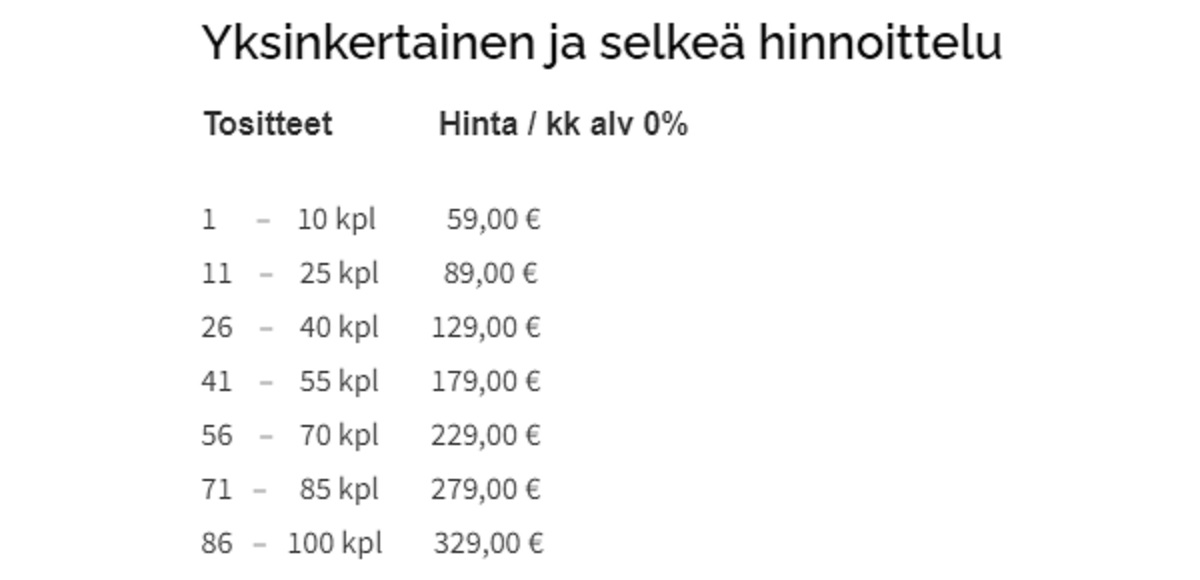

Yritys voi hinnastossaan ilmoittaa, että ”mainittuihin hintoihin lisätään arvonlisävero kulloinkin voimassa olevan verokannan mukaisesti”. Esimerkiksi tilitoimistot tekevät näin, koska ne myyvät palveluita pääasiassa toisille yrityksille.

Alla esimerkkikuva satunnaisesti valitun tilitoimiston hinnastosta.

Maininta alv 0% tarkoittaa tässä tapauksessa sitä, että kyseiset hinnat eivät sisällä arvonlisäveroa. Hintoihin lisätään arvonlisävero, joka on tässä tapauksessa 25,5 prosenttia.

Toisin kuin yksityishenkilöt, yritykset voivat vähentää arvonlisäverot omien myyntiensä sisältämistä arvonlisäveroista – tämä käytiin jo läpi edellä.

59 euroa maksavan palvelun tilaava yritys saa siis käytännössä 74,04 euron (59 € + alv 25,5 %) laskun.

15,04 euron suuruinen arvonlisäveron osuus ei kuitenkaan lopulta jää yrityksen kuluksi, koska yritys voi myöhemmin vähentää sen.

Yksityishenkilö voisi sen sijaan olla käärmeissään, jos hänelle ilmoitettaisiin palvelun hinnaksi 59 euroa, mutta hän saisikin 74,04 euron laskun.

Millaisia poikkeuksia arvonlisäverotukseen liittyy?

Tämän artikkelin tarkoituksena oli käydä läpi arvonlisäverotuksen perusperiaatteet pienyrittäjien näkökulmasta.

Arvonlisäverotukseen liittyy kuitenkin paljon poikkeuksia, joista osa saattaa koskea myös sinua.

- Esimerkiksi rakennusalalla sovelletaan käännettyä arvonlisäverovelvollisuutta. Tällöin arvonlisäveroa ei tilitäkään Verohallinnolle myyjä vaan ostaja. Pelkkä rakennustavararoiden myynti ei vaadi käännettyä arvonlisäveroa, vaan kyse on tietyistä rakentamispalveluista. Lisätietoa aiheesta löydät Verohallinnon verkkosivuilta.

- Arvonlisäveron kanssa toimitaan poikkeavasti myös silloin, kun teet ulkomaankauppaa. Joissain tilanteissa yrityksen täytyy esimerkiksi rekisteröityä alv-velvolliseksi myös muualla kuin Suomessa. Ulkomaankaupan arvonlisäverotuksen perusperiaatteisiin voit tutustua Verohallinnon verkkosivuilla.

- Sinun ei ole pakko liittyä alv-rekisteriin, jos kuluvaa ja edellistä kalenterivuotta koskeva 20 000 euron liikevaihtoraja ei ylity. Tällöin et sisällytä lainkaan arvonlisäveroa tuotteidesi tai palveluidesi hintaan. Laskulta tai kuitilta tulee käydä ilmi, että myyntiin ei sisälly arvonlisäveroa. Jos et kuulu alv-rekisteriin, et myöskään voi vähentää ostoihisi sisältyviä arvonlisäveroja.

Mitä muutoksia pienyritysten arvonlisäverotukseen tuli vuodenvaihteessa 2026 ja 2025?

Vuodenvaihteessa 2026 alennettu 14 prosentin arvonlisäverokanta tippui 13,50 prosenttiin. Muut alv-kannat pysyivät ennallaan.

Vuotta aiemmin muutoksia tuli enemmän. Alla vielä kertauksena olennaisimmat pienyritysten arvonlisäverovelvollisuutta koskevat muutokset, jotka astuivat voimaan 1.1.2025.

- Vuodesta 2025 alkaen alv-raja nousee 15 000 eurosta 20 000 euroon. Liikevaihtorajaa tarkastellaan jatkossa kalenterivuoden liikevaihdon eikä nykyisen tilikauden liikevaihdon mukaan. Lisäksi rajaa tarkastellessa huomioidaan kuluvan kalenterivuoden lisäksi myös edellisen kalenterivuoden liikevaihto. Jos kuluva kalenterivuosi on 2025, myös edeltävän kalenterivuoden 2024 liikevaihto saa olla enintään 20 000 euroa, jottei alv-raja ylity.

- Jatkossa arvonlisäveroa ei enää tarvitse maksaa takautuvasti jo tehdystä myynnistä, jos alv-raja ylittyy. Uudistuksen myötä rekisteriin kuulumattoman yrityksen pitää rekisteröityä arvonlisäverovelvolliseksi, kun 20 000 euron raja ylittyy ja maksaa arvonlisäveroa tästä ajankohdasta lukien.

- Alv-alarajahuojennus poistuu vuodenvaihteesta 2025 alkaen. Tiedot vuoden 2024 alarajahuojennuksista on annettava vuoden 2024 viimeisen verokauden arvonlisäveroilmoituksella, joka annetaan vuoden 2025 puolella.

- Muutosten myötä varsinkin pienellä liikevaihdolla operoivien yrittäjien kannattaa jatkossa harkita alv-rekisteriin kuulumista aiempaa tarkemmin, koska alarajahuojennuksen poistumisen myötä arvonlisäveroja ei saa enää takaisin.

- Pienille yrityksille tulee käyttöön EU-myynnin alv-järjestelmä, jonka myötä vähäisen toiminnan verovapauden soveltamisala laajenee. Jos teet kansainvälistä kauppaa, voit lukea muutoksesta lisää Vero.fi:stä.

Muita artikkeleita arvonlisäverotuksesta: